居住困难是指在他处房屋内人均居住面积不足法定最低标准的情况。在司法实践中,在符合居住困难户条件的情况下未被认定为居困,是否还对其进行同住人的认定?

一、律师观点

根据相关规定,公有房屋承租人所得的货币补偿款、产权调换房屋归公有房屋承租人及其共同居住人共有。《上海市国有土地上房屋征收与补偿实施细则》第五十一条规定:“共同居住人,是指作出房屋征收决定时,在被征收房屋处具有常住户口,并实际居住生活一年以上(特殊情况除外),且本市无其他住房或者虽有其他住房但居住困难的人。”

根据以上规定可看出,有无户籍不是衡量当事人有无公房居住权益的唯一标准,也就是说,当事人仅依迁入户口要求获得征收利益的诉求一般无法得到支持。法院应根据实际居住生活年限、他处有无住房等因素综合考虑。而知青作为特殊群体,受到国家的特殊保护,同住人认定的标准和一般情况不一样,一般无需满足“实际居住一年以上”的条件。由此可知,根据知青回沪政策等回沪的,在没有相反证据证明放弃居住权或曾享受过福利性房屋的情况下宜认定为同住人,享有公房动迁利益。由于历史原因,上海当年知青出去支援国家建设,因此上海市政府给予了从上海出去的知青一个特权,就是不需要实际居住,只要能证明是知青回沪就可以享受特殊待遇,获得征收补偿钱款。

当房屋面积较小,家庭成员数量多就可能出现“居住困难”的情况。根据上海市经济适用住房的标准以及本户的房屋面积进行核定后,当人均居住面积不足法定最低标准者,即可被房管动迁组或是住房保障机构认定为“居住困难户”。而以《上海市共有产权保障住房申请对象住房面积核查办法》为标准,若是以家庭为单位,人均建筑面积不满15平方就可认定为“居住困难户”。在征收过程中,征收实施单位会在政策允许的范围内,为被征收户进行居住困难户的认定,当事人被认定为居困后可享受居住困难补偿款,获得托底保障。

如果在符合居住困难户条件的情况下,没有被认定为居住困难人口的在册人员,不论是否符合同住人条件,都无权获得房屋征收利益,即使是知青也不能例外,最终也会被认定为不符合同住人标准。

例如本案中的洪某某一家三口,女儿王某是知青子女,虽然三人户籍都在册,但三人在系争房屋征收前并不在内居住且未被列为居住困难人员,故法院认为无法基于自身户籍身份取得征收补偿。

二、案情简介

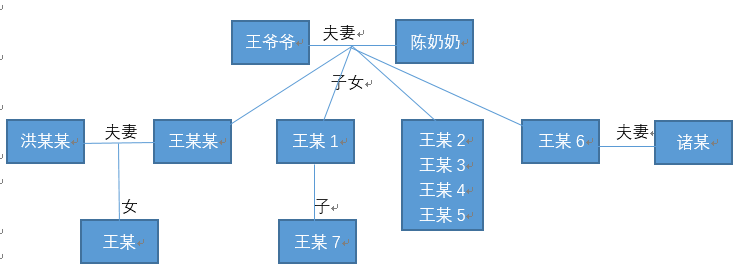

王爷爷与陈奶奶是夫妻,二人共生育子女7人,即王某1、王某某、王某2、王某3、王某6、王某4、王某5。洪某某、王某为王某某之妻、之女。王某7是王某1之子。诸某是王某4之夫。

系争房屋为公房,由王爷爷、陈奶奶夫妻于上世纪 70 年代将虬江路房屋置换而来,原承租人为王爷爷,于 2005 年变更承租人为陈奶奶。

系争房屋于 2016 年1月19日被征收,所得征收补偿利益为 3,525,782.04 元。被征收时承租人为陈奶奶,在册户籍有14人。洪某某于2007年退休自浙江宁波迁入,王某于1995 年6月作为知青子女回城迁入。

2016 年,认定居住困难人口为包括王某1、王某7、王某5、王某3、陈奶奶在内的八人;洪某某、王某、王某某未被认定为居住困难人口。

关于房屋居住情况,原告称,1995 年王某户口迁回上海后,读书住到1997年,后住到外婆家;洪某某因为居住情况差,所以没有居住,在外租房住。王某4、诸某称,两原告是在外婆家住的,没有在系争房屋居住过。

原告洪某某、王某向本院提出诉讼请求:依法分割征收补偿利益3,465,781.87 元,两原告要求取得704 室安置房屋并取得840,247.04元货币补偿款。

被告王某1、王某7辩称,两被告都被认定为居住困难人口,而两原告和王某某没有被认定为居住困难人口,所以不应分得征收补偿。

被告王某4、诸某辩称,本次征收已经按照政策进行分配,居住困难人员每人是 27.5 万元,根据该金额及人头数进行认购房屋,并自行补差价。故认定居住困难的人能拿,没有认定居住困难的人不能拿。

法院综合考虑系争房屋的居住、户籍等因素,酌情确定王某1、王某7的份额为408,832 元,王某5母女的份额为508,844 元,王某6母女的份额为 307,656元,王某3父子份额为1,258,156.95 元,王某某份额为 30,000元,陈奶奶份额为1,012,293.09 元。

三、法律分析

根据审理查明的事实,王某1、王某7、王某6、王某4、诸某、王某5已享受过福利分房或拆迁安置,不符合同住人条件。但考虑到王某1、王某7、王某5已被列为居住困难人员,故该三人仍有权取得相应征收补偿。而周某某、宋某某虽然于系争房屋征收前未在内居住不符合同住人条件,但其二人被列为居住困难人员,亦有权取得相应征收补偿。洪某某、王某、王某某虽户籍在册,但于系争房屋征收前并不在内居住且未被列为居住困难人员,故其三人基于自身户籍身份无权取得征收补偿。考虑到街道相关部门以王某某系残疾人为由向其发放了特殊困难补助3 万元,故该款应由王某某取得。鉴于该款已由两原告领取,本院对此予以确认。王某3、陈奶奶于系争房屋征收前居住在内、户籍在册并被列入居住困难人员,且陈奶奶对于系争房屋的来源贡献较大同时系高龄老人,故有权取得征收补偿且应适当多分。

案例来源:(2023)沪0106民初8762号