我们都知道,公房的征收利益由承租人和同住人分得。那么如果公房承租人已加入外国国籍,但未注销中国国籍,是否能享受动迁利益?

一、律师观点

根据相关规定,公有居住房屋承租人所得的货币补偿款、产权调换房屋归公有房屋承租人及其共同居住人共有。共同居住人,是指作出房屋征收决定时,在被征收房屋处具有常住户口,并实际居住生活一年以上(特殊情况除外),且本市无其他住房或者虽有其他住房但居住困难的人。

我们可以知道,公房的征收补偿利益应由承租人和同住人共有。但是,如果承租人或者同住人已经取得外国国籍,即使户口还在被征收房屋内没有注销,也无法取得征收补偿利益。此处的外国国籍,就是指我国以外的国籍,需要注意在我国台湾地区居住的居民并不是“外国国籍”,台湾地区的居民可以作为承租人或同住人享有征收补偿利益。

公房具有福利性质,是政府为保障居民的生活居住条件而提供的福利性住房,有权享有该福利性的居民只能是中国公民。如果丧失中国国籍的人,自然不能再享受房屋的征收补偿款。也就是说,在房屋被征收或者拆迁时,没有中国国籍的人或者丧失中国国籍的人,不具有同住人资格,即使户口在被征收房屋内,也仅属于空挂户口,就算是具有承租人身份,也无法享有利益。如果获得外国国籍后,未注销中国国籍,由于我国不承认双重国籍,即会自动丧失中国国籍,不再享有征收补偿利益,与往返国内的频率,以及在国内的居住地点、居住时间长短等因素都无关。

比如本案中的吴某3和应某某母女。吴某3虽是系争房屋的承租人,但其已取得美国国籍,故自动丧失我国国籍,无权获得系争房屋的征收利益。而应某某亦已取得美国国籍,自动丧失我国国籍,不属于同住人,无权获得系争房屋的征收利益。在本案的二审判决对一审判决予以纠正,排除了在一审中认定的宋某某同住人身份,因为宋某某有购买联建公助的情况,也属于享受福利分房,即户籍在册人员均不能被认定为共同居住人,在没有同住人的情况下,法院便酌情在户籍在册人口中分配,即便如此,吴某3和应某某也仍然无法获得征收补偿。

但是本案特殊的地方在于宋某某生前将自己的利益份额赠与给女儿吴某3,属于赠与合同,与本案共有纠纷不属于同一法律关系,故法院对此未作处理,吴某3最后可依赠与获得母亲的那部分补偿利益。

二、案情简介

当事人关系

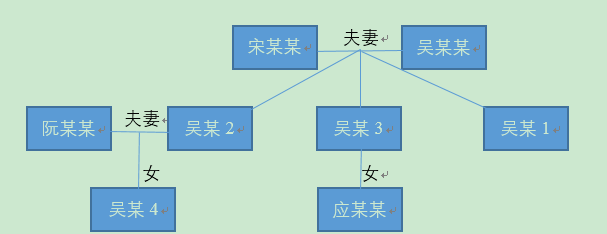

宋某某与吴某某(已故)是夫妻,生育三位子女即吴某1、吴某2、吴某3。吴某2与阮某某是夫妻,吴某4是二人之女。应某某是吴某3之女。

基本案情

1987年9月,根据《上海市住房调配通知单》记载,调配单位为上海市某进出口公司,房屋受配人为吴某3,新配杨树浦路房屋。1990年,吴某3用其承租的杨树浦路房屋,换得吴某某承租的硝皮弄房屋;吴某某又用杨树浦路房屋,换得案外人承租的系争房屋。最后,吴某3用承租的硝皮弄房屋与吴某某承租的系争房屋交换,交换原因为亲属自行调整。至此,系争房屋的承租人为吴某3。

吴某3、应某某的户籍均于1990年6月5日迁入系争房屋,其二人现为美国国籍。

2018年10月20日,吴某3作为承租人与住房保障和房屋管理局签订《房屋征收补偿协议》。征收时在籍户口为吴某3、应某某、吴某某、宋某某、吴某2、阮某某、吴某4七人。

吴某2方向一审法院提起诉讼,请求判决吴某3、应某某因在系争房屋征收前已经入籍定居美国而丧失该公房的征收与补偿资格,而吴某2方享有系争房屋征收补偿资格,吴某3应向吴某2方退还所获得的全部系争房屋征收补偿奖励款共计4,830,290.51元。

一审审理中,吴某3、应某某提供了宋某某的手写信件及视频,视频内容为宋某某手持该信件,表示其所得的征收利益份额赠与吴某3。法院对上述证据的真实性予以认可。

一审法院驳回吴某2方的诉讼请求,判决系争房屋征收利益应由宋某某一人获得。

二审中,吴某2方提供下列证据:

1.原居委书记、两位邻居的三份调查笔录及相关录像,证明为方便吴某4读书,吴某2方2002年6月户口迁入系争房屋后一直居住至2003年底。

2.《联建公助房屋使用证》《房屋买卖契约》《房屋所有权证》《有限产权房屋接轨许可证》《上海市房地产权证》及更换房产证的申请、某公司出具给歇浦街道房管所的证明、支付凭证等,证明宋某某向单位购买取得的浦东大道房屋是联建公助房,属于享受过福利性质分房,宋某某不符合系争房屋共同居住人的条件。

吴某3方在二审中提供《住房调配单》《住宅建设债券认购单》《职工有偿配房付款通知》,证明阮某某获得单位增配的其昌栈大街房屋,家庭主要成员吴某4,吴某2的单位补贴了4,300元。故吴某2方均享受过福利性质分房,均不属于系争房屋的共同居住人。

吴某2方对上述证据的真实性认可,但对证明目的不认可,吴某2方分得其昌栈大街房屋需强制性购买住房债券,是有偿支付,不属于福利性质分房。

二审法院支持吴某2方的部分上诉请求部分,对一审判决予以纠正,排除了宋某某的同住人身份,即户籍在册人员均不能被认定为共同居住人,故酌情判决宋某某分得1,207,572.63元,吴某2方可分得3,622,717.88元。

三、法律分析

一审法院认为:

关于承租人吴某3是否有权获得征收利益,法院认为,根据法律规定,定居外国的中国公民,自愿加入或取得外国国籍的,即自动丧失中国国籍。吴某3虽系系争房屋的承租人,但其已取得美利坚合众国国籍,故吴某3自动丧失我国国籍,无权获得系争房屋的征收利益。至于吴某3往返我国的频率,以及在我国的居住地点、居住时间长短,均与本案无关,法院对其该节辩称意见不予采纳。应某某亦已取得美利坚合众国国籍,自动丧失我国国籍,无权获得系争房屋的征收利益。

宋某某在户籍迁入系争房屋后,实际居住一年以上,且当事人对宋某某居住系争房屋一节事实均予以认可,现无证据证明其已享受福利分房、拆迁安置或征收利益,故其符合共同居住人条件,有权获得征收利益。

综上,系争房屋征收利益应由宋某某一人获得。吴某3于2019年2月11日领取系争房屋征收补偿款4,830,290.51元,宋某某于2021年2月2日去世。吴某3在宋某某生前已领取全部征收补偿款,宋某某亦表示将拆迁款的份额全赠与吴某3。关于宋某某将征收补偿款赠与吴某3,系赠与合同纠纷,与本案共有纠纷不属于同一法律关系。根据现有证据,法院难以直接认定征收补偿款4,830,290.51元系宋某某遗产。吴某2方以系争房屋共同居住人身份主张获得征收利益,法院不予支持。

二审法院认为:

吴某3虽为系争房屋的承租人,但在系争房屋被征收前,吴某3、应某某已取得美利坚合众国国籍,因我国不承认双重国籍,吴某3、应某某均已不属于中国公民,故不应再享有福利性公房的征收补偿利益。根据当事人在二审中提供的证据,可以证明宋某某取得过浦东大道房屋联建公助房屋,阮某某获得单位增配的其昌栈大街房屋,家庭主要成员包括吴某4,吴某2的单位上海友谊汽车服务公司补贴4,300元,故宋某某、吴某2方均属于享受过福利性质分房,均不符合系争房屋共同居住人的条件。鉴于系争房屋中的户籍在册人员均不能被认定为共同居住人,故征收补偿利益可在宋某某、吴某2方中酌情分配。

本院综合考虑系争房屋的来源、居住、户籍在册人数等情况,根据公平原则,酌情确定宋某某可分得1,207,572.63元,吴某2方可分得3,622,717.88元。

案例来源:(2022)沪02民终5598号