要想获得征收补偿款,对系争房屋同住人的认定十分关键,同住人的判断相对复杂,那么在实际庭审时法院会认可什么样的证据?

一、律师观点

公有房屋承租人所得的货币补偿款、产权调换房屋归公有房屋承租人及其共同居住人共有。《上海市国有土地上房屋征收与补偿实施细则》第五十一条规定:“共同居住人,是指作出房屋征收决定时,在被征收房屋处具有常住户口,并实际居住生活一年以上(特殊情况除外),且本市无其他住房或者虽有其他住房但居住困难的人。”通过此规定,我们可以看出,认定同住人时,是否实际居住是一项重要的考察条件,是获得征收补偿利益的关键所在。

《上海市高级人民法院公房居住权纠纷研讨会综述民一庭调研与参考[2014]11号》规定,如果当事人仅迁入户口并未实际居住(因居住困难等原因在外居住的除外),一般不应认定其享有居住权益。那么如何证明自己在被征收房屋内实际居住呢?在实践中关于居住情况各方可能有不同的说法,对户口迁入后是否实际居住存在争议,这个时候证据就格外重要。通过研究上海市有关案例的判决,我们发现,如果就在系争房屋长期居住情况提供了多年的连续的公用事业费用凭证,比如水电费、有线电视费等等的发票凭证,可以据此认定当事人的居住事实,并相应确认共同居住人身份。

比如本案中的韩1方,为了证明韩1夫妇、韩2夫妇的居住情况,提供了八年间的水电费、有线电视费等的发票凭证以及微信聊天记录、装修证明等证据,而另一方当事人,也就是韩3方反驳说韩1方是来看病时支付的水电费,而且是知道房屋要征收后强行入住,户名也强行更改的,并提供了系争房屋的水电费明细,来证明水电费都是因韩3家庭居住产生,还有一些微信聊天记录截图,用来证明韩1方在江苏居住,并未居住在本市。法院认为多年连续的公用事业费用凭证,足以证明四人在系争房屋居住的事实,就算微信聊天记录是真的,也只是当事人在微信中进行的部分表述,不足以单独证明韩1方未在系争房屋内长期、持续、稳定居住。据此,法院没有采信韩3方提供的证据,从而认定了韩1方两夫妇的居住事实,并相应确认共同居住人身份。

二、基本案情

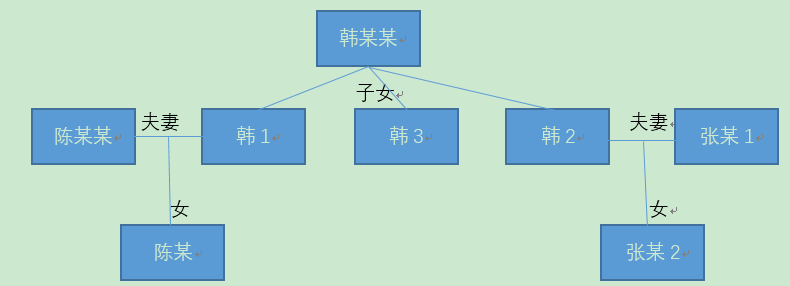

当事人关系

韩1、韩2、韩3是韩某某的子女。韩1、陈某某为夫妻,陈某是二人之女。韩2、张某1为夫妻,张某2是二人之女。

案情简介

韩某某夫妇过世之后,系争房屋承租户名于2002年经家庭协商一致变更为韩3。

韩1、韩2两姐妹都是自系争房屋插队至江西,后随各自的丈夫居住在江苏。韩1与丈夫陈某某的户籍先后于1999年、2008年自江苏省迁入系争房屋,夫妻俩的女儿陈某的户籍于1994年自江苏省迁入,并居住至2008年结婚,婚后住在夫家。

韩2与丈夫张某1的户籍先后于2008年、2012年自江苏省迁入系争房屋。韩2的女儿张某2的户籍于1991年自江苏省迁入,并居住至2000年结婚,婚后居住XX路房屋。2002年,张某2将户籍自系争房屋迁出至XX路,后又于2004年迁回。

韩1方向一审法院起诉请求:依法分割系争房屋征收补偿款6,869,481.08元。

在庭审中,系争房屋的居住情况是双方的争议焦点。韩1方陈述,2000年后,韩1夫妇及韩2夫妇搬入系争房屋居住至征收;韩3方则陈述韩3因工作单位在系争房屋附近,故其仍主要居住系争房屋至征收,韩1方两夫妇仅是临时居住系争房屋。为证明居住事实,韩1方提供系争房屋2012年至2020年期间水电费、有线电视费等的发票凭证(户名韩1)以及微信聊天记录、装修证明等证据。韩3方则称韩1方来看病时支付过水电费,其知道房屋要征收就强行入住,户名也系其强行更改的。

一审法院判决征收补偿款由韩1一家共同得2,430,000元,韩2夫妇共同得1,600,000元,韩3一家共同得2,839,481.08元。

韩1方,也就是韩1一家和韩2一家,上诉认为韩1方对于系争房屋长期实际居住使用、管理、维护及修缮,而韩3方搬离系争房屋20余年,于房屋无任何贡献。并且韩3方所得金额占比过高,约占41%,承租人、共同居住人之间应遵循一人一份、均等分割的原则取得拆迁补偿款。

韩3方在二审中提供了系争房屋的水电费明细,来证明水电费都是因韩3家庭居住产生,韩3家庭不居住时房屋空关,无水费产生;还有一些微信聊天记录截图,用来证明韩1方在江苏居住,并未居住在本市。

二审法院驳回上诉,维持原判。

三、法律分析

一审法院认为:

本案双方当事人就系争房屋的居住存在争议,相较两方各自陈述情况,韩3方所述韩3在其一家因邻里矛盾而购房搬出系争房屋后,其又因上班便利之需而一人继续居住系争房屋的情况,显然不合常情,韩3方对此也并无充分证据证明,难以采信。而韩1方就韩1夫妇、韩2夫妇在系争房屋长期居住情况提供了多年的连续的公用事业费用凭证,据此可以认定韩1方两夫妇的居住事实,并相应确认共同居住人身份。张某2虽曾在系争房屋居住,但其结婚后搬至夫家居住并自系争房屋迁出户籍,其之后将户籍迁入系争房屋但未再实际居住,故也不符合共同居住人认定条件。基于前述共同居住人的认定情况,征收补偿费用中除30,000元特困补贴由申请人陈某某取得外,其余补偿款综合房屋渊源、各方实际居住情况、各共同居住人情况等予以酌定。

二审法院认为:

共同居住人,是指作出房屋征收决定时,在被征收房屋处具有常住户口,并实际居住生活一年以上(特殊情况除外),且本市无其他住房或者虽有其他住房但居住困难的人。其中“实际居住生活”期间的同时必须符合“在被征收房屋处具有常住户口”的条件。系争房屋被征收时张某2虽户籍在册,也曾在系争房屋内居住生活一年以上,但其居住时段是在1991年户籍迁入系争房屋后至2000年搬离,2002年张某2将户籍迁出,嗣后虽又于2004年将户籍再次迁入系争房屋,但未再在内居住生活过,故一审法院据此认定张某2不符合系争房屋共同居住人的条件,并无不当。韩1方上诉称张某2于2004年将户籍再次迁入系争房屋后,在系争房屋内实际居住超过一年,但其在二审审理中所提供的证据尚不足以证明该主张成立,本院不予采纳。

韩3方在二审审理中提供的证据,亦不足以否定韩1、陈某某、韩2、张某1在系争房屋内居住生活的事实,对其主张本院亦不予采纳。公有房屋征收中与实际居住相关的奖励补贴,应归实际居住的共同共有人所有,但韩1方所主张的签约奖励费并非与实际居住相关的奖励。综上所述,韩1方的上诉请求不能成立,应予驳回。

案例来源:(2022)沪02民终4298号