对系争房屋的同住人进行认定时,如果当事人在未成年时曾受配过公房,享受过福利,是否会影响系争房屋征收时同住人的认定?

一、律师观点

《上海市国有土地上房屋征收与补偿实施细则》第五十一条规定:“共同居住人,是指作出房屋征收决定时,在被征收房屋处具有常住户口,并实际居住生活一年以上(特殊情况除外),且本市无其他住房或者虽有其他住房但居住困难的人。”

通过此规定我们可以看出,认定同住人时,是否实际居住、是否他处有房是关键。这里所指的他处房屋的性质,仅限于福利性质取得的房屋,包括原承租的公有房屋、计划经济下分配的福利房、自己部分出资的福利房,房款的一半以上系用单位的补贴所购买的商品房,公房被拆迁后所得的安置房(包括自己少部分出资的产权安置房),以及按公房出售政策购买的产权房等。

根据上海市《房屋征收补偿利益分割民事纠纷研讨会会议纪要》,一般认为未成年人与父母共同受配公房时,并非作为独立的民事主体获得住房福利的,而是附随于父母的居住利益,原则上不属于他处有房。根据该会议纪要,未成年人随父母受配公房的,一般不属于他处有房。但是需要注意的是,在司法实践中适用该意见的条件较为严格,需要被征收房屋的来源和该当事人有关系,且当事人需要在系争房屋实际居住,才能认定为同住人。

因此,我们不能绝对地说“未成年人随父母受配公房,成年后就有资格享受征收利益,”。在司法实践中,户口在册人员在未成年时享受过福利分房,如果成年后未在系争房屋内实际居住过,属于空挂户口,不能认定为同住人,无权享受征收补偿利益。

例如本案中的陈凯沽、陈某3,在未成年时与父母受配过公房,在房屋分配中享有份额,其所享利益随其父母,但是成年后均未实际居住,属于空挂户口。后父母将房屋按当年度本市公有住房购买成本价购为产权,仍属于享受福利性质。所以在这种情况下并不符合系争房屋共同居住人条件,无权分得系争房屋的征收补偿利益。

二、基本案情

当事人关系

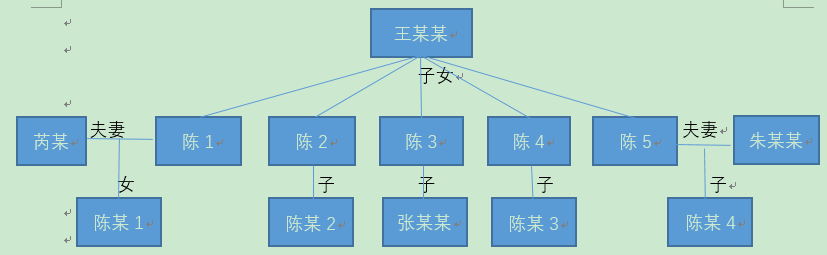

王某某(已过世)为租赁承租人,子女有陈2、陈1、陈5、陈3、陈4五人。陈某2是陈2之子。芮某与陈1为夫妻,有一女陈某1。朱某某与陈5为夫妻,有一子陈某4。张某某是陈3之子。陈某3是陈4之子。

案情简介

陈2于1967年将户籍迁至新疆乌鲁木齐市,三十年后,以投靠名义在上海市XX路某房屋办理暂住人口登记。2016年9月,又将户籍迁至上海市长宁区XX路某室,在系争房屋没有户籍。

1993年2月,为解决陈4居住困难,D公司对陈4一家套配某村房屋一间,新配租赁户名陈4及其妻子、儿子三人。

1995年8月,陈1之妻芮某新配某处福利房屋,后来芮某按本市当年度公有住房成本价将其购为产权房。

与陈4类似,1996年12月,B公司因解决住房困难,对居住单位集体宿舍的朱某某及其儿子陈某4分配XX路房屋一间。2000年6月,朱某某及其丈夫陈5按本市当年度公有住房成本价并使用陈5工龄,将该房屋购为产权房。

2005年,陈某2的户籍根据知青子女政策迁回,在本市无福利性质房屋。

2020年6月,该房被列入征收范围,货币安置的结算总金额为6,006,281.88元。

陈某2方向一审法院提起诉讼请求:分割系争房屋征收补偿利益,由陈某2方分得房屋征收补偿款5,976,281.88元。

一审法院认为陈某4和陈某3不符合同住人的条件,判决房屋征收补偿款6,006,281.88元中陈某2分得2,988,140.94元;房屋征收补偿款6,006,281.88元中特殊困难补贴30,000元归陈4所有。

陈1方上诉请求改判陈某2不能分得征收补偿款,应由陈1方、陈5方等十人共同分得,内部无需法院分割。

二审法院驳回上诉,维持原判。

三、法律分析

一审法院认为:

陈2在系争房屋申报暂住人口登记,所提交的暂住人口居住信息长达数十年,陈2的户籍按政策可回迁而因家庭原因致户籍未能迁入,陈2虽长期在内居住,但根据现有规定其在系争房屋没有户籍不符合共同居住人的资格,也不符合本次征收利益的分割条件。

陈1在夫妻关系存续期间,其妻子居住的房屋被征收,分配了福利性住房,也按当年度本市公有住房成本价购为产权,陈1的户籍在此,其妻子享有福利性待遇时虽无陈1姓名而其与妻子共同居住,在外居住不困难,不符合系争房屋共同居住人条件。

陈某2以知青子女政策回沪迁入户籍,系争房屋承租人及户主接纳其入户及居住,符合共同居住人条件,可分割征收利益。

陈5方于1996年由陈5之妻(朱某某)单位B公司分配住房,陈某4在房屋分配中享有份额,其所享利益随其父母。2000年6月,陈5及其妻子将居住公有住房按当年度本市公有住房购买成本价购为产权,属于享受福利性质,此时,陈某4已经成年,作为房屋使用人及共同居住人长期随父母居住,陈某4在其户籍迁入系争房屋后未居住,也属于空挂,故陈5方不属于系争房屋共同居住人。

陈4、陈某3于1993年由上海市D公司分配房屋,陈某3在房屋分配中享有份额,分配时所享利益随其父母,获福利性住房后,两人的户籍迁至系争房屋,但在系争房屋内不居住,不属于居住满一年以上的共同居住人,不符合分割征收利益条件。

据此,判决房屋征收补偿款6,006,281.88元中陈某2分得2,988,140.94元;房屋征收补偿款6,006,281.88元中特殊困难补贴30,000元归陈4所有。

二审法院认为:

陈4享受过福利分房,陈3、张某某是XX路XX号房屋拆迁时的户籍在册人员,应属被安置人员,其也仅在未成年时期居住系争房屋,陈1方上诉主张其系共同居住人的理由均不能成立,本院对其主张不予采纳。虽然陈4不属于共同居住人,但征收补偿利益中的特殊困难补贴专属于陈4,该项费用可由陈4分得。陈2虽曾实际居住系争房屋,但其户籍未在系争房屋内,一审法院据此认定其不属于共同居住人,无权分得征收补偿利益,亦无不妥。综上所述,陈1方的上诉请求不能成立,应予驳回。

案例来源:(2021)沪02民终9663号