房屋的征收补偿利益通常由房屋承租人、同住人以及居住困难户享有、其中,同住人的认定一般需要满足户籍在征收房屋内、实际居住一年以上以及无他处房屋的条件。对于“他处房屋”,那么享受过经济适用房的情况,是否属于享受过福利分房,是他处有房呢?

一、律师观点

《上海市国有土地上房屋征收与补偿实施细则》第五十一条规定:“共同居住人,是指作出房屋征收决定时,在被征收房屋处具有常住户口,并实际居住生活一年以上(特殊情况除外),且本市无其他住房或者虽有其他住房但居住困难的人。”

通过此规定我们可以看出,认定同住人时,是否实际居住、是否他处有房是关键。这里所指的他处房屋的性质,仅限于福利性质取得的房屋,包括原承租的公有房屋、计划经济下分配的福利房、自己部分出资的福利房,房款的一半以上系用单位的补贴所购买的商品房,公房被拆迁后所得的安置房(包括自己少部分出资的产权安置房),以及按公房出售政策购买的产权房等。但是对于“经济适用房”是否属于福利性质的分房,并未明确列举。

那么什么是经济适用房呢?根据《经济适用住房管理办法》第二条规定,“经济适用住房是指政府提供政策优惠,限定套型面积和销售价格,按照合理标准建设,面向城市低收入住房困难家庭供应,具有保障性质的政策性住房”。此类住房需当事人自行出资购买且为有限产权住房,居民需支付相应对价获得限制性房屋产权,其性质与福利分房有别,在本质上属于商品房。因此,在认定同住人资格时,已购置经济适用房的户籍在册人员不属于已享受福利分房,不能仅因其已购置经济适用房即排除其同住人资格。

同时需要注意的是,虽然经济适用房属于有限产权住房,但作为社会保障性住房,其本身具有社会福利属性,能够在很大程度上解决购买人的居住问题。因此,对于已经购买经济适用房并实际入住的同住人,对涉案房屋解决居住问题的依赖较小,应当适当少分涉案房屋的征收补偿利益。

比如本案中的陆某某,在房屋征收前购买了经济适用房,同时也符合被征收房屋同住人的条件,虽然购买的经济适用房不属于福利分房,但是该经济适用房足以解决陆某某的居住问题,对被征收房屋并不存在居住依赖,所以法院最终判决其可以分得征收补偿利益,但是应当少分。

二、基本案情

当事人关系

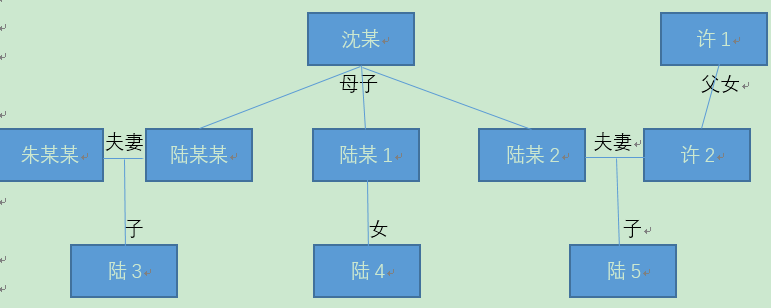

系争房屋征收时户内人员为涉案七人,分列两户,陆4及陆某某方共计四人为一户,陆5方、许1三人为一户。陆某1、陆某某、陆某2(已故)是沈某之子。陆4是陆某1之女。陆某某、朱某某为夫妻,有一子陆3。陆某2、许2为夫妻,有一子陆5,许1是许2之父。

案情简介

陆某1是小三线支内人员,其户籍因支内自系争房屋迁出。1989年12月,陆某1家庭三人受配某某村公房,租赁户名为陆某1,调配原因记明该户属上海小三线回沪职工,原无房产,根据厂分房细则予以配房。

陆4的户籍于1990年2月自某某村房屋迁入系争房屋,成年后未居住。关于陆某某方,陆某某的户籍于1977年5月自崇明某农场迁入,妻子和儿子两人的户籍于1999年12月自浙江嘉善迁入。居住期间,陆某某夫妻翻建阁楼并搭建卫生间,陆某某单位补贴搭建费用。2013年11月19日,陆某某申请购买上海市共有产权保障住房(经济适用住房)。2020年12月4日,陆某某夫妻登记为鲁某路房屋共同权利人,产权信息记明房屋系经济适用住房(有限产权),陆3为合同载明共同居住人,房屋建筑面积84.03平方米。

陆5方两人的户籍于1996年5月自海某路房屋迁入,后出国定居,回国期间在外租房居住。

2020年10月23日,系争房屋发生征收。2020年11月21日,征收双方签订征收补偿协议。

陆4向一审法院起诉请求:分得系争房屋征收补偿款1,807,100元。

一审法院认为陆4并非同住人,无权分得征收补偿利益。

陆5方提起上诉,认为有关居住部分奖励费用应当由陆某某方、陆5方两户均等分割。

二审法院驳回上诉,维持原判。

三、法律分析

一审法院认为:

关于陆4,陆4系支内人员子女,系争房屋系其父陆某1支内前落户地址,但陆4回沪后,户籍并未直接迁入系争房屋,而是由本市他处房屋迁入,且曾与父母共同受配某某村房屋,亦无证据证明其成年后实际居住,故陆4不符合共同居住人条件,不获征收补偿利益。关于陆某某方,三人入户后实际居住至房屋征收,且居住期间陆某某夫妻翻建阁楼并搭建卫生间,三人符合共同居住人条件。因三人不要求内部分割,故陆某某特困补贴、搬迁相关补偿费用、搭建补贴应归三人所有。

至于鲁某路房屋,根据产权登记及合同记明共同居住人情况,该经济适用房足以解决陆某某方居住问题,陆某某方虽实际居住系争房屋,但对系争房屋并不存在居住依赖。鲁某路房屋系有限产权房屋,故不应视为陆某某方曾享受国家分房福利,但系争房屋征收补偿利益分配中应当酌情少分。

至于单位出资搭建一节,因单位系基于陆某某人事工作关系进行补贴出资,故搭建补偿费用仍应归陆某某夫妻。关于陆5方,两人入户后实际居住多年,在他处未获福利分房或拆迁利益,符合共同居住人条件。两人虽定居国外,但因陆某某家庭对系争房屋并不存在居住依赖,故无须基于陆某某家庭居住困难问题而予酌情少分。

二审法院认为:

纵观全案,陆某某方曾购买经济适用房,陆5方长期不居住在系争房屋内,其控制系争房屋中面积较大的前厢楼也并非基于双方的协商一致,故双方当事人均不存在可以多分征收补偿利益的情形。据此,综合系争房屋的来源、各方共同居住人的居住使用情况、对系争房屋的居住需求以及安置利益构成等因素,本院认为一审法院对陆5方、陆某某方可分得的安置补偿款具体金额的酌定结果尚未失衡,各方当事人的权利已获得保障,本院对酌定金额予以认同。

综上所述,陆5方的上诉请求不能成立,应予驳回。

案例来源:(2022)沪02民终6776号