因房屋征收引起的纠纷中,除了一般居住性用房的征收补偿款项如何分配会成为争议的焦点外,非居住(经营)用途、个人承租公房的征收补偿款项如何分配也可能引发争议。关于个人非居房屋动迁款的分配,通过下面的案例,我们可以得出这样一个结论:个人承租的公有非居住用房的征收补偿款通常归承租人与实际经营人所有,不存在同住人的认定问题。

律师观点

在上海地区的房屋征收中,征收部门在制定补偿安置方案时,对房屋以居住房屋和非居住房屋两大用途来进行划分,然后再细化补偿标准。在进行征收补偿款项的分配时,个人承租的非居公房既具有公房的一般性质,也具有非居住用房的独特属性。根据《上海市高级人民法院关于房屋动拆迁补偿款分割民事案件若干问题的解答》第十条第二款的规定:“个人承租的公有非居住用房的拆迁补偿款归承租人。”第十一条的有关规定:“拆迁公有非居住房屋的,被拆迁人还可以获得设备搬迁和安装费用、无法恢复使用的设备按重置价结合成新结算的费用、因拆迁造成停产、停业的损失补偿等。设备搬迁和安装费用、无法恢复使用的设备按重置价结合成新结算的费用,应归设备所有人。因拆迁造成停产、停业损失的补偿归遭受实际损失的经营人。”由此,个人承租的公有非居住房屋的征收补偿款通常归承租人与实际经营人所有,不存在同住人的认定问题。

例如在姚某等共有纠纷一案中,争议焦点即为个人承租的公有非居住用房的征收补偿款如何分配。姚某等的户籍虽在系争房屋内,但系争房屋适用上海高院对于非居房屋拆迁补偿的相关规定,由于房屋一经租赁即全部被用作经营使用,根本就不存在属同住人的情形,加之姚某等既非系争房屋承租人,也非个体工商户营业执照经营者,亦无法证明系争房屋共同经营人的身份,自然无法获得征收补偿款中的相应部分。

也就是说,实务中,与居住性用房不同,对于个人承租的公有非居住用房通常不会承认属于同住人的情形,而是着重对承租人、个体工商户营业执照经营者、实际经营人的身份进行认定,再结合系争房屋的来源,对房屋的贡献、户籍的变动情况等因素,最终确定征收补偿利益的分配。

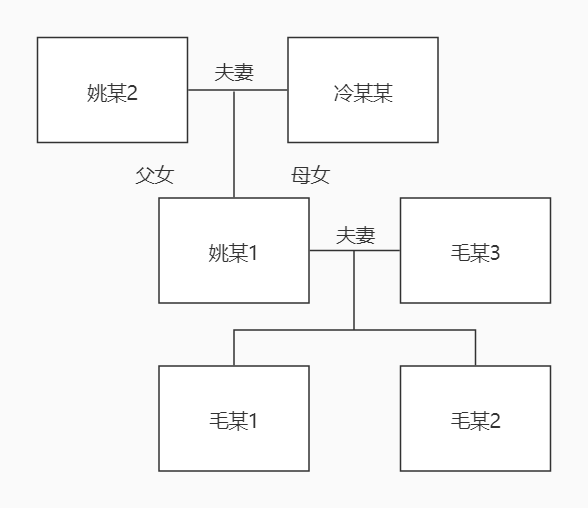

人物关系

姚某1、毛某3原系夫妻,后协议离婚,双方无共同财产分割,约定子女均由姚某1抚养;毛某1、毛某2系二人之子女。姚某2、冷某某系姚某1父母。

案情简介

姚某1、毛某3原系夫妻,于1996年登记结婚;毛某1、毛某2系二人之子女。姚某2、冷某某系姚某1父母。2014年9月,姚某1、毛某3协议离婚,约定子女均由姚某1抚养,毛某3每月支付抚养费2,000元至子女工作止;双方无共同财产分割;双方无债务。

系争上海市黄浦区方浜中路XXX号为公有非居房屋,经出资购买,毛某3于2001年登记为该房屋承租人。同年,毛某3以该房屋为经营场所申请个体工商执照,设立上海黄浦区佳寅杂货店,之后该处房屋即用于经营。同年,经出资购买,姚某1承租本市牌楼路XXX弄XXX号XXX室公有住房。2001年7月,毛某3户籍迁入案涉房屋。姚某1、毛某1、毛某2、姚某2、冷某某户籍于2007年2月迁入。

2017年8月,黄浦区人民政府对系争房屋所在地块旧改项目作出《房屋征收决定》。次月,毛某3作为个人公有房屋的承租人、实际经营人与征收单位签订《上海市国有土地上房屋征收补偿协议》等,约定系争房屋被征收的各项补偿费用合计5,682,982.31元(结算单实计金额),毛某3已领取5,669,382.31元,但拒绝给付姚某1、毛某1、毛某2、姚某2、冷某某五人。

当事人就补偿款项的分配具有争执便诉上法庭,五原告姚某1、毛某1、毛某2、姚某2、冷某某认为案涉房屋系姚某1与被告毛某3婚姻存续期间之夫妻共同财产权益,亦是原、被告之家庭共有财产权益,登记为毛某3一人仅是代表家庭。现被告独占全部补偿款,侵害了五原告的合法权益,原告方想分得房屋征收补偿利益六分之五份额计4,735,818.59元。被告毛某3辩称,不同意原告诉请。案涉房屋为公有非居房屋,由被告一人居住且经营为生,被告与姚某1离婚时协议约定双方无共同财产分割,双方财产已分割完毕。五原告在案涉房屋均系空挂户口,五原告均不享有本案补偿利益。基于系争房屋非居住用房的独特属性,一审法院依法综合考量之后驳回了原告五人的诉请。

一审的原告后提起上诉,提供直接收取系争房屋租金的银行明细信息以支持其为系争房屋的共同经营人,应当获得相应征收补偿利益。后经被上诉人毛某3质证,由姚某1一方收取系争房屋租金并不能说明姚某1一方参与系争房屋的共同经营,离婚前系用于支付姚某1及孩子的生活费,离婚后系用于支付离婚协议中约定的孩子抚养费。二审法院经审理查明,对一审认定事实予以确认,上诉一方提供的银行明细信息尚不足以证明其是系争房屋的共同经营人,最终驳回上诉,维持原判。

法律分析

一审法院认为:

案涉房屋为公有非居房屋,毛某3租赁该房屋后即用于经营,不存在原告方属同住人之情形。毛某3与姚某1于房屋征收前已协议离婚,双方已作约定“无共同财产分割”,如此,双方各自名下财产归各自所有,原告方现作夫妻共同财产未处分,案涉房屋是家庭共同财产的意见,无事实及法律依据,本院不予采纳。综上,根据《中华人民共和国物权法》第九十四条规定,原告本案所作主张,经审查不符合该规定的要求,依法不应支持。

二审法院认为:

个人承租的公有非居住用房的征收补偿款通常归承租人与实际经营人所有,不存在同住人的认定问题。本案中,系争房屋为公有非居房屋,毛某3系系争房屋的承租人,亦为个体工商户营业执照经营者,故系争房屋的补偿系对毛某3的专属补偿,应归毛某3所有。姚某1一方上诉坚持认为其系系争房屋的共同经营人,应当获得相应征收补偿利益,但姚某1一方并非系争房屋承租人,亦非个体工商户营业执照经营者,且该方提供的银行明细信息尚不足以证明其是系争房屋的共同经营人,故该项上诉意见缺乏事实依据,本院不予采纳。此外,姚某1一方上诉认为,系争房屋承租权系婚内以家庭财产出资取得,故系争房屋征收补偿利益亦属于家庭共同财产。对此,本院认为,系争房屋系公有非居房屋,且在姚某1与毛某3协议离婚后被征收,故姚某1一方的该项意见缺乏事实与法律依据,本院亦难以采纳。

案例来源

(2020)沪0101民初21632号

姚某1、毛某1等与毛某3共有纠纷一审

(2021)沪02民终1174号

姚某1、毛某1等与毛某3共有纠纷二审